发布日期:2024-12-18 01:05 点击次数:129

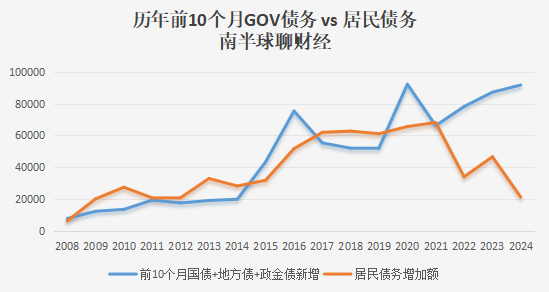

我整理了从08年至今,历年前10个月,GOV新增债务(国债+地方债+政金债,不含地方隐债)vs居民部门新增债务的对比——

可以看到2021年之前,基本趋势还是吻合的(向上),而2021年总人口拐点之后,两个部门的举债趋势就相互背离了。

尤其是今年前10个月,居民部门的新增举债规模,回到了2013年前的水平。

这就产生了三个问题:

第一,居民部门的新增债务决定房地产(房价)走势;

第二,居民部门的新增债务决定GOV的广义财政收入和支出水平;

第三,居民部门的新增债务决定GOV的债务(赤字)增速和投资GDP空间。

当居民部门的新增债务规模弱化时,这三个问题就变得“棘手”,正如我们这三年所看到种种迹象。

在这个充满欢笑与惊喜的世界里,每一天都有无数令人捧腹的瞬间等待着我们去发现。今天,就让我们一起走进一个轻松幽默的小故事,感受那份不经意间带来的快乐吧!

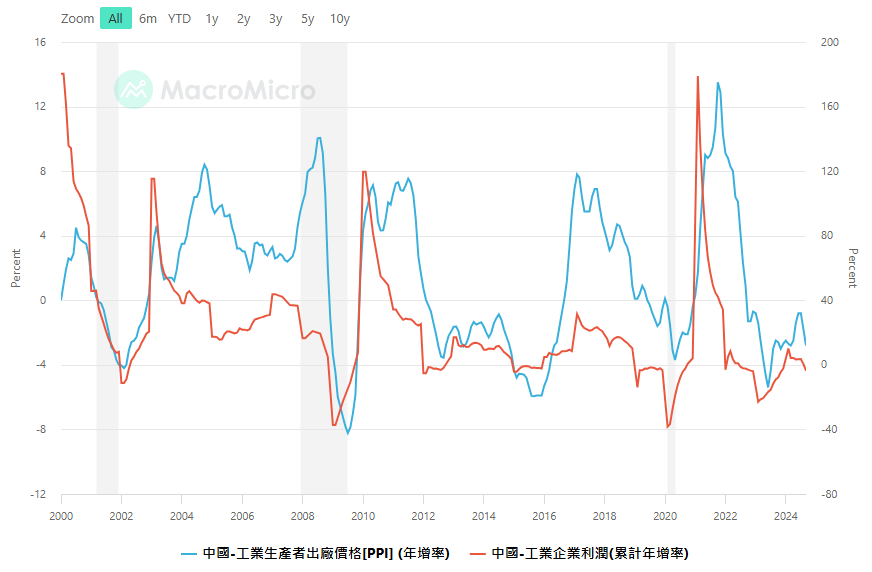

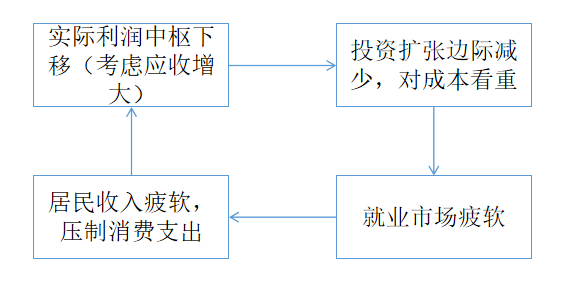

由于企业部门的利润水平并不如意——

所以广义财政这两年更多需要“反哺”企业以稳定就业市场,即使如此,青年失业率依然高企,因为民企部门在2015年股灾年开始收缩趋势——

经济进入了收缩循环——

去杠杆越演越烈,很多人忘了2019年其实基本面已经很差,然后COVID出来后反倒是助推了外需的增加(因为全球供应链混乱,凸显中国出口)——

外需的“偏强”掩盖了部分内需的“弱势”,尤其是美联储的大放水给了中国财政“难得”的大幅空间去匹配。

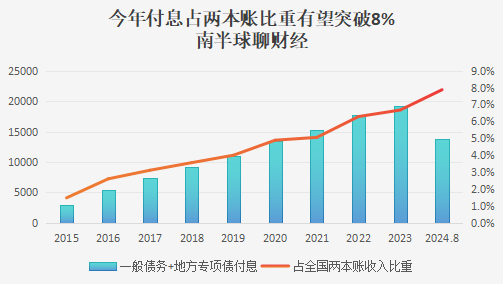

但回头看,GOV债务付息压力也在相应陡增——

如果加计隐债的付息合并考量,预估2023年GOV付息约占两本账财政收入的25%以上(非常高了)。

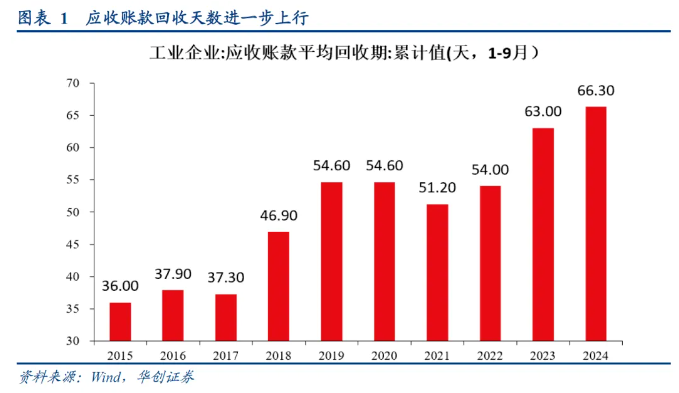

这是此轮化债的重要背景——它已经挤出了正常地方现金流的支出,导致企业利润水平进一步下移(应收增大)——

这无形中加剧了前面通缩的循环强度,也引出了924之后的政策出手。

市场在期待像2014、2019年一样的财政强度带来的A股牛市——

还期待通过进一步预期管理引导居民加杠杆来盘活“沉睡”的基本面——

通过各种“托市”手段及时稳住资产价格,来扛过“特朗普交易”的发酵,以防止更多资金参与贬值套利(即使资金不换汇,只是加大定存和避险资产,也会影响汇率,参见之前的10Y国债走势)——

不过我依然认为托市只能延缓基本面的负面因素扩张,短期反弹而非反转,除非这张循环图逆转——

对于普通投资者来说是矛盾的:心里想着猎物,但自己并不是猎人。

可惜没如果年轻人已经感受到了老龄化带给自己的压力

就这?对发布会失望的不仅仅是投资者

特朗普2.0,好还是不好?

当“赤字货币化”走进现实

为什么房地产的“一鲸落、万物生”没有上演?

打开经济的静音键

欢迎加入星球(超百本有意思+不能买到的书;日更;让你快速了解全球经济和金融的背后逻辑)

加入星球如有技术问题,参考下方——

(转自:不跪的世界)股票配债能挣钱吗

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

上一篇:股票交易平台排名 11月18日基金净值:招商中证畜牧养殖ETF最新净值0.6289,跌0.65%

下一篇:原油配资公司 2024年11月20日全国主要批发市场高辣小椒(艳椒)价格行情